в недавнем посте уже сообщил, что стал ипотечным рабом, а значит могу не скрывать абсолютных чисел на брокерских счетах, так как этих денег де-факто у меня нет)

сколько поднял с рынка?

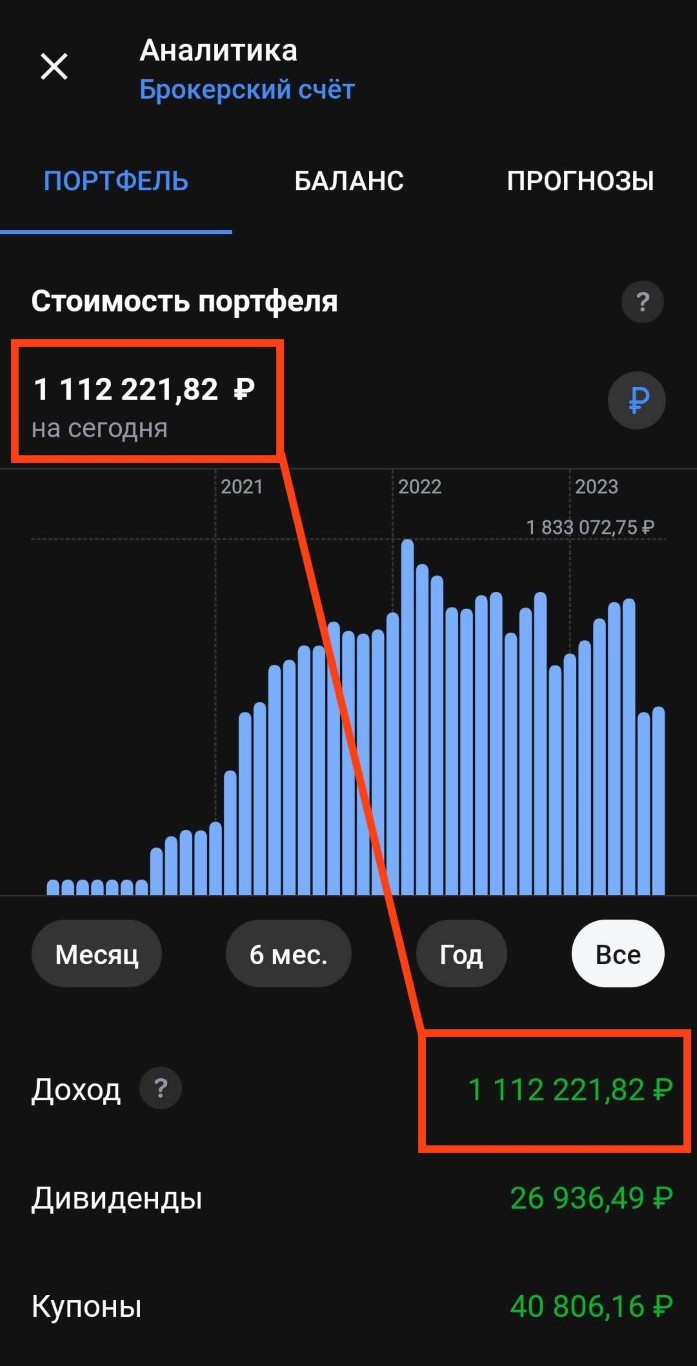

внимание на скрин.

прекрасные числа я наблюдаю уже больше месяца. и прелесть не в том, что оно перевалило за 6 разрядов… а в том, что общая сумма на счету - есть сумма дохода. т.е. на брокерском у меня сейчас находится исключительно заработок за всё время существование данного счёта.

деньги сделали деньги, которые делают деньги.

по графику видно, что в какой-то момент растущий тем перешёл в боковик, а потом и вовсе пополз вниз. но тут не всё так негативно, как может показаться на первый взгляд...

как уже писал в посте про итоги 3 лет инвестирования, в определённый момент я решил заморозить пополнение брокерского. точнее это случилось после 1 миллиона закинутых.

это решение я нарушил в феврале 2022, потому что случился кризис, и я, насмотревшись на ФРС, решил залить эт дело ликвидностью.

на удивление, эффект случился, и я довольно быстро смог вывел средства обратно, избежав убытков, и даж подзаработав.

это те самые снижающиеся столбики.

после я решил потихоньку вычищать счёт, ведя более консервативную политику, накапливая безопасного кэша, готовясь к покупке, которая вот случилось совсем недавно.

также можно заметить, что к началу 2023 года словил позитивный тренд, в котором счёт прилично прибавил. после чего я сделал финальный вывод, уже понимая, что сделка по квартире блика к завершению.

теперь для меня основным счётом является ИИС, который я могу закрыть в любой момент, не потеряв профитов. но пока не буду, так как переходить на другой тип, с налоговой льготой, - не принесёт больше профита.

а ещё этот счёт показал, что умеренное инвестирование - самое эффективное. на ИИС 9.3% профита от оборота, против 3.9% на брокерском. и это не только экономия на комиссии, но ещё и экономия во времени.

также, стабильное периодическое пополнение защищает от волатильности. заставляет аккуратнее выбирать позиции, и рисует более красивый экспоненциальный график. да и вообще, на ИИС счёт на окончание месяца был ниже значений прошлого всего 2 раза: март 2020 и сентябрь 2022. я, конечно, помню причины, однако когда смотришь на всю картину, становится приятнее. а ведь не факт, что портфель рос в какой-то месяц, просто я его стабильно пополняю, поэтому расти он может и при боковике на рынке, но морально комфортнее смотреть на такой счёт)

какие планы?

если глянуть на общую статистику в профиле, то можно увидеть, что с октября прошлого года не было ни одного месяца, в котором портфель показал минус. тут нужно сказать спасибо инфляции, но и свои усилия я не буду списывать, ибо если ничего не делал, был бы нуль, который инфляция превратила в убыток.

поэтому хочется продолжить эту приятную серию из зелёных месяцев, для начала выбить страйк из целого года, а вообще бы выйти на стратегию без убыточных месяцев.

есть простой путь, вложиться в облипихи и получать купоны, хотя если глянуть на динамику их номинала, то они тож принесли бы убытки, в дальних ОФЗшках -15% за последний год, купоны не покрывают просадки. зато если вовремя словить момент, можно зафиксировать неплохую доходность.

и тут приходим ко второй мысли: хочется иметь доходность выше 12% годовых… число взято не из ниоткуда, а это моя ипотечная ставка. даже если за время ипотеки я буду ровно покрывать ставку, значит я в профите.

ибо ещё есть налоговый вычет на почти 650К по ипотеке, плюс получится, что я взял самый дешёвый кредит наличными, при сегодняшней инфляции.

как-то так.

квалифицированный инвестор. с годовым стажем. шарю за базу.

ps

в начале своего инвестиционного пути у меня была долгосрочная цель, иметь 15КК к 35 годам, насуетив тем самым себе досрочную пенсию. то были мои какие-то расчёты, в которых также держал мысль, что нужно будет эту цель двигать с каждым годом, принимая инфляцию.

сейчас ж глянул старый ролик Алексея Маркова, в котором он озвучил тему про 4%: есть мнение, если изымать с счёта такую долю годовых, то это не будет уменьшать капитал (при том что тот работает). и вот прикол, провёл несложные расчёты, и о чудо, я получил ровно те самые 15КК. когда-то я мог в экономику, не зная экономики.

конечно же, я не учёл затраты на недвижку и другие всякие штуки, поэтому, принимая в расчёт что осталось всего 7 лет до поставленного дедлайна, к цели кажется что могу не успеть придти. хотя, если также учесть, что сейчас я не с нулём начинаю движение (пусть средства имеют кредитное обременение), может к тем заветным стартовым 15КК я и смогу как-то подобраться, сложный процент и всё такое.

но для этого нужно работать на основной работе, а не брать перерывы в рабочей деятельности на несколько месяцев)

кста, да, я уже успел переговорить с руководителем, и примерно к середине сентября точно буду безработным)